El Índice de Desempeño Fiscal es una medición del desempeño de la gestión financiera de los entes territoriales que da cuenta de la sostenibilidad financiera a la luz de la viabilidad fiscal, la capacidad de generación de recursos propios, el endeudamiento, los niveles de inversión y la capacidad de gestión financiera en los municipios y departamentos del país.

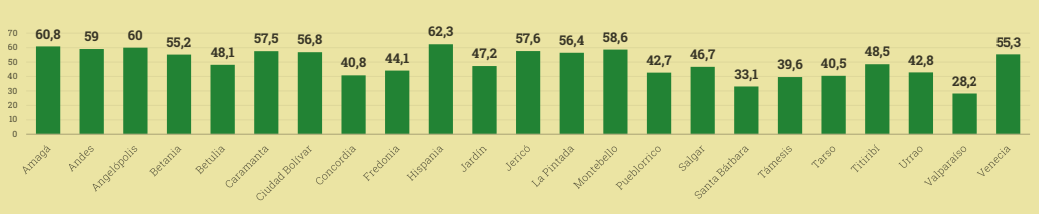

Según las cifras reportadas para 2021 por el Departamento Nacional de Planeación -DNP, en el Suroeste antioqueño, los municipios de Valparaíso, Santa Bárbara y Támesis se encuentran en situación de deterioro, ya que su calificación es menor a 40 puntos. Los municipios que obtuvieron mejor ranking fueron: Angelópolis, Amagá e Hispania con calificación de 60,03, 60,75 y 62,29 respectivamente y se ubican en una situación de vulnerabilidad por estar entre los 60 y 80 puntos. Los demás municipios del Suroeste se encuentran entre los 40 y 60 puntos, ubicándose en una situación de riesgo.

Nota: según el Departamento Nacional de Planeación, las situaciones y rangos de desempeño fiscal son la siguientes: Deterioro (<40); Riesgo (>=40 y <60); Vulnerabilidad (>=60 y <70); Sostenibilidad (>=80).

Comparando los resultados de desempeño fiscal de los municipios del Suroeste para la vigencia 2021 en relación a la del 2020 se puede establecer que 9 municipios mejoraron su clasificación y 13 disminuyeron en este desempeño.

Mejoraron: Amagá, Andes, Angelópolis, Betulia, Caramanta, Hispania, Jericó, Montebello y Venecia.

Disminuyeron: Betania, Ciudad Bolívar, Concordia, Fredonia, Jardín, La Pintada, Pueblorrico, Salgar, Santa Bárbara, Támesis, Titiribí, Urrao y Valparaíso.

Tres municipios gastaron más de lo que podían en la vigencia 2021

Ley 617 de 2000 vs límite de gasto

A través del indicador de autofinanciación de los gastos de financiamiento se mide el porcentaje de los Ingresos Corrientes de Libre Destinación – ICLD que los entes territoriales destinan para financiar los gastos de funcionamiento. La Ley 617 de 2000 establece que todos los municipios del Suroeste son de sexta categoría, por tanto, el límite de gasto es del 80 %. Es importante contemplar que esto depende en que la medida del indicador sea inferior al límite establecido para la categoría correspondiente, lo que dará como resultado mayores recursos para financiar sus obligaciones corrientes, provisionar el pasivo pensional, atender parcialmente la inversión pública y el servicio de la deuda.

De acuerdo con el indicador de la Ley 617 de 2000 vs el límite de gasto, se evidencia que los municipios de Montebello, Tarso y Valparaíso incumplieron la ley, ya que según su categoría que corresponde a la sexta, se les permite un límite de gasto máximo del 80 %. Además, los municipios de Pueblorrico, Santa Bárbara, Angelópolis y Concordia, obtuvieron los indicadores más desfavorables y se encuentran cercanos a superar el límite de gasto. Mientras que el municipio de Amagá, presentó el indicador más favorable de la región: 32.28 %, lo que obedece a que los gastos de funcionamiento son inferiores con respecto a los ingresos corrientes de libre destinación.

Foto: Guillermo Atehortúa